數個月前, 長輩說理專介紹了一個高配息商品, 簡稱為ELN (全名Equity-Linked Note, 資產掛鈎票據)

據長輩轉達理專的描述:

(1) 高配息 (8%以上)

(2) 一年約

(3) 連結兩個標的, 公司方提供20%的下跌保護.

(4) 若標的上漲便提前獲利出場

然後....就沒有然後了 囧 (這年頭有保證年息8%的商品...? )

存疑之後約了理專, 要了條款, 做了投影片再向長輩重新介紹一次ELN的遊戲規則.

投影片連結

報告之後, 長輩表示: "跟預想的差很多"...

補充, 投影片末兩頁的那筆投資不久前到期(2019.9.24)了. 最終

a) 配息沒配完整 (只要有任一標的價格跌破履約價便不符合配息條件)

b) 本金也受到侵蝕 (最終用投資全額, 購買了連結標的中表現最差的股票: 以履約價(28.931)購買了市價(2019/9/24, 收盤價23.05)的股票(XOP, SPDR標普油氣開採及生產ETF), 息前報酬率-20.3%. )

投影片雖做得簡單. 但會選擇放上來公開, 無非是希望能避免相關案例再次發生.

只能說, 理(一ㄝˋ)專(ㄨˋ)提供的多半為過濾後的真話. 拿條款自己讀一次還是比較安全一點..

2019年9月29日 星期日

2019年9月28日 星期六

[消費] 行動支付怎麼選? 從對實體店家的友善度觀之

時值2019, 行動支付有漸漸從開(ㄙㄚˇ )拓(ㄅㄧˋ)期走向成熟期的趨勢 (2016-2017年動輒全用戶8%以上的回饋活動也少見了)

對消費者而言, 當不管用哪一個行動支付app取得的折扣條件都相同時, 會開啟哪一個支付app?

除了常見的消費習慣與app的使用者體驗外, 以下提供另一個選擇方向供手機支付的消費者參考: 對實體店家的友善度.

對實體店家來說, 行動支付商抽得越少, 利潤越高. 理應也越有能力去雇用實體店面的員工.

以下便以各行動支付的店家抽成做比較:

小結: 市佔率高的LinePay與街口支付抽得多, 市佔率較低的Pi錢包和歐付寶給店家的條件相對友善.

至於其他因素, 諸如業主的個人爭議.. 那就是另外一個故事了

歐買尬涉內線交易,董座林一泓被起訴 (歐買尬與歐付寶業主皆為林一泓)

愛評網前員工控違法解僱,街口支付胡亦嘉公開回應

ref: 2019.9.28 各家行動支付網頁

a. LinePay

b. 街口

c. Pi錢包

d. 歐付寶

對消費者而言, 當不管用哪一個行動支付app取得的折扣條件都相同時, 會開啟哪一個支付app?

除了常見的消費習慣與app的使用者體驗外, 以下提供另一個選擇方向供手機支付的消費者參考: 對實體店家的友善度.

對實體店家來說, 行動支付商抽得越少, 利潤越高. 理應也越有能力去雇用實體店面的員工.

以下便以各行動支付的店家抽成做比較:

| 交易手續費 | 附註 | ||

| Line Pay | 3.00% | ||

| 街口 | 餐飲業 | 2.20% | |

| 其他業 | 2.50% | ||

| Pi 錢包 | 行動條碼付款 | 2.00% | |

| app行動接單 | 2.50% | ||

| 歐付寶 | 白金/鑽石 會員 | 2.00% | 消費者綁信用卡支付(非綁歐付寶帳戶) |

| 鑽石+ 會員 | 額度彈性 依合約制定 |

||

小結: 市佔率高的LinePay與街口支付抽得多, 市佔率較低的Pi錢包和歐付寶給店家的條件相對友善.

至於其他因素, 諸如業主的個人爭議.. 那就是另外一個故事了

歐買尬涉內線交易,董座林一泓被起訴 (歐買尬與歐付寶業主皆為林一泓)

愛評網前員工控違法解僱,街口支付胡亦嘉公開回應

ref: 2019.9.28 各家行動支付網頁

a. LinePay

b. 街口

c. Pi錢包

d. 歐付寶

2019年9月21日 星期六

[投資] 台灣特別股報酬率評估. 票面利率? 殖利率? XIRR?

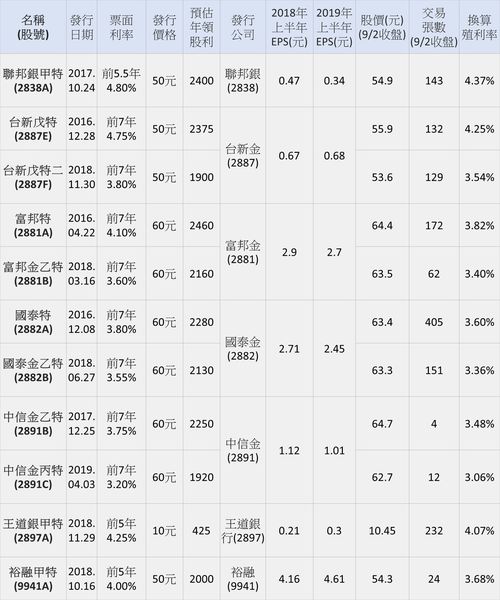

前陣子某群組貼了張台灣特別股的比較表

後來發現內容來自商周的專欄(虧大了,別再把錢放定存!善用金融特別股,最高殖利率逾4%). 文中有提到由於特別股發行後已於市場上買賣, 故投資時不能只看特別股的票面利率, 應看以市價換算的殖利率.

以下摘錄該文的最後結論

=== 轉貼區 ===

由於股價每天都會變動,所以在此也奉上佑佑整理用的「金融特別股整理表」Excel檔,只要更新裡面的股價(粉紅色那一欄),表格會自動幫你算出最新的殖利率,就能判斷是否值得換股或進場嘍!

=== 轉貼區===

補充一下, 原文中雖提及了特別股的兩個注意點

1) 不保證配息(*a)

2) 不能只看宣告利率 (該文中表示應該看殖利率)

但似乎沒提到第三個注意點

3) 回收條款 (*b). 如圖表中第一個發行的富邦特在發行滿七年後可以用發行價格直接回收. 換言之, 若公司百分之百回收, 那麼目前市場上的溢價(如富邦特於2019.9.2市價為64.4, 發行價為60, 溢價了4.4) 將成為投資人的損失. 是故個人建議加入內部報酬率(XIRR)的評估.

下文以富邦特(2881A)為例, 列舉出用票面利率/殖利率/XIRR的計算差異(假設期間配息穩定, 參考市價為2019.9.21的64.5):

1) 宣告利率

如發行文件與上圖: 4.1%

2) 殖利率

2.46/64.5 = 3.8%

3) XIRR (假設到期後富邦金百分之百回收, 表格中配息時間參考富邦特第一次配息時間)

表格中, 假設2019.2.21以市價64.5買入, 期間穩定配息, 最後富邦金以原價(60)贖回再補發最後的利息(2022.1.1~2023.4.22), 合計63.21給投資人. 其內部報酬率為 2.69%. 與宣告利率與殖利率皆有一段差距.

至於未來公司會不會收回流通在外的特別股?

若富邦金未來不收回, 則須沿用原利率4.1%繼續配發股息, 但從近年特別股發行利率年年下調的狀況(如2018年發行的富邦乙特便下調到3.6%). 若未來台灣利率不升, 富邦未來會不會發行新的特別股籌資, 再用此資金贖回利率較高的富邦甲特以提高公司的EPS? 到時分曉..

藉此機會, 順手整理了目前市場上的特別股資訊, 若發現須勘誤之處麻煩在底下告知一下, 感謝.

Google doc連結: 特別股 TW

Ref (摘自富邦甲特發行公告)

(*a)

股息發放:本公司對於甲種特別股之股息分派具自主裁量權,包括但不限於因年度決算無盈餘或盈餘不足分派特別股股息,或因特別股股息之分派將使本公司資本適足率低於法令或主管機關所定最低要求,本公司決議取消特別股之股息分派,將不構成違約事件。其未分派或分派不足額之股息,不累積於以後有盈餘年度遞延償付。

(*b)

甲種特別股收回:本公司得於發行日滿七年之次日起隨時按原實際發行價格,收回全部或一部仍發行在外之甲種特別股。未收回之甲種特別股,其權利義務仍延續前開各款發行條件。

後來發現內容來自商周的專欄(虧大了,別再把錢放定存!善用金融特別股,最高殖利率逾4%). 文中有提到由於特別股發行後已於市場上買賣, 故投資時不能只看特別股的票面利率, 應看以市價換算的殖利率.

以下摘錄該文的最後結論

=== 轉貼區 ===

由於股價每天都會變動,所以在此也奉上佑佑整理用的「金融特別股整理表」Excel檔,只要更新裡面的股價(粉紅色那一欄),表格會自動幫你算出最新的殖利率,就能判斷是否值得換股或進場嘍!

=== 轉貼區===

補充一下, 原文中雖提及了特別股的兩個注意點

1) 不保證配息(*a)

2) 不能只看宣告利率 (該文中表示應該看殖利率)

但似乎沒提到第三個注意點

3) 回收條款 (*b). 如圖表中第一個發行的富邦特在發行滿七年後可以用發行價格直接回收. 換言之, 若公司百分之百回收, 那麼目前市場上的溢價(如富邦特於2019.9.2市價為64.4, 發行價為60, 溢價了4.4) 將成為投資人的損失. 是故個人建議加入內部報酬率(XIRR)的評估.

下文以富邦特(2881A)為例, 列舉出用票面利率/殖利率/XIRR的計算差異(假設期間配息穩定, 參考市價為2019.9.21的64.5):

1) 宣告利率

如發行文件與上圖: 4.1%

2) 殖利率

2.46/64.5 = 3.8%

3) XIRR (假設到期後富邦金百分之百回收, 表格中配息時間參考富邦特第一次配息時間)

表格中, 假設2019.2.21以市價64.5買入, 期間穩定配息, 最後富邦金以原價(60)贖回再補發最後的利息(2022.1.1~2023.4.22), 合計63.21給投資人. 其內部報酬率為 2.69%. 與宣告利率與殖利率皆有一段差距.

至於未來公司會不會收回流通在外的特別股?

若富邦金未來不收回, 則須沿用原利率4.1%繼續配發股息, 但從近年特別股發行利率年年下調的狀況(如2018年發行的富邦乙特便下調到3.6%). 若未來台灣利率不升, 富邦未來會不會發行新的特別股籌資, 再用此資金贖回利率較高的富邦甲特以提高公司的EPS? 到時分曉..

藉此機會, 順手整理了目前市場上的特別股資訊, 若發現須勘誤之處麻煩在底下告知一下, 感謝.

Google doc連結: 特別股 TW

Ref (摘自富邦甲特發行公告)

(*a)

股息發放:本公司對於甲種特別股之股息分派具自主裁量權,包括但不限於因年度決算無盈餘或盈餘不足分派特別股股息,或因特別股股息之分派將使本公司資本適足率低於法令或主管機關所定最低要求,本公司決議取消特別股之股息分派,將不構成違約事件。其未分派或分派不足額之股息,不累積於以後有盈餘年度遞延償付。

(*b)

甲種特別股收回:本公司得於發行日滿七年之次日起隨時按原實際發行價格,收回全部或一部仍發行在外之甲種特別股。未收回之甲種特別股,其權利義務仍延續前開各款發行條件。

訂閱:

意見 (Atom)